L’Île-de-France est la région la plus peuplée et la plus visitée de France, portée par le rayonnement mondial de Paris et par un tissu économique, culturel et patrimonial exceptionnel. Ses huit départements offrent des profils touristiques très contrastés : la capitale et son offre hôtelière unique en Europe, les pôles d’affaires de La Défense et de Roissy-Charles-de-Gaulle, les destinations patrimoniales de Versailles et Fontainebleau, et les territoires en pleine transformation du Grand Paris. Son parc hôtelier est le premier de France en nombre d’établissements et de places.

Cette analyse s’appuie sur les données officielles de l’INSEE issues de l’enquête mensuelle de fréquentation des hébergements collectifs de tourisme, qui recense chaque année, au 1er janvier, l’ensemble des hôtels classés et non classés ouverts en France métropolitaine.

Les chiffres présentés portent sur trois millésimes consécutifs — 2024, 2025 et 2026 — et couvrent les huit départements de la région : Paris (75), Seine-et-Marne (77), Yvelines (78), Essonne (91), Hauts-de-Seine (92), Seine-Saint-Denis (93), Val-de-Marne (94) et Val-d’Oise (95). Ils permettent de mesurer l’évolution du nombre d’établissements, de la capacité d’accueil et du positionnement en gamme du parc régional.

Chiffres clés 2024 – 2025 – 2026

Évolution du nombre d’établissements

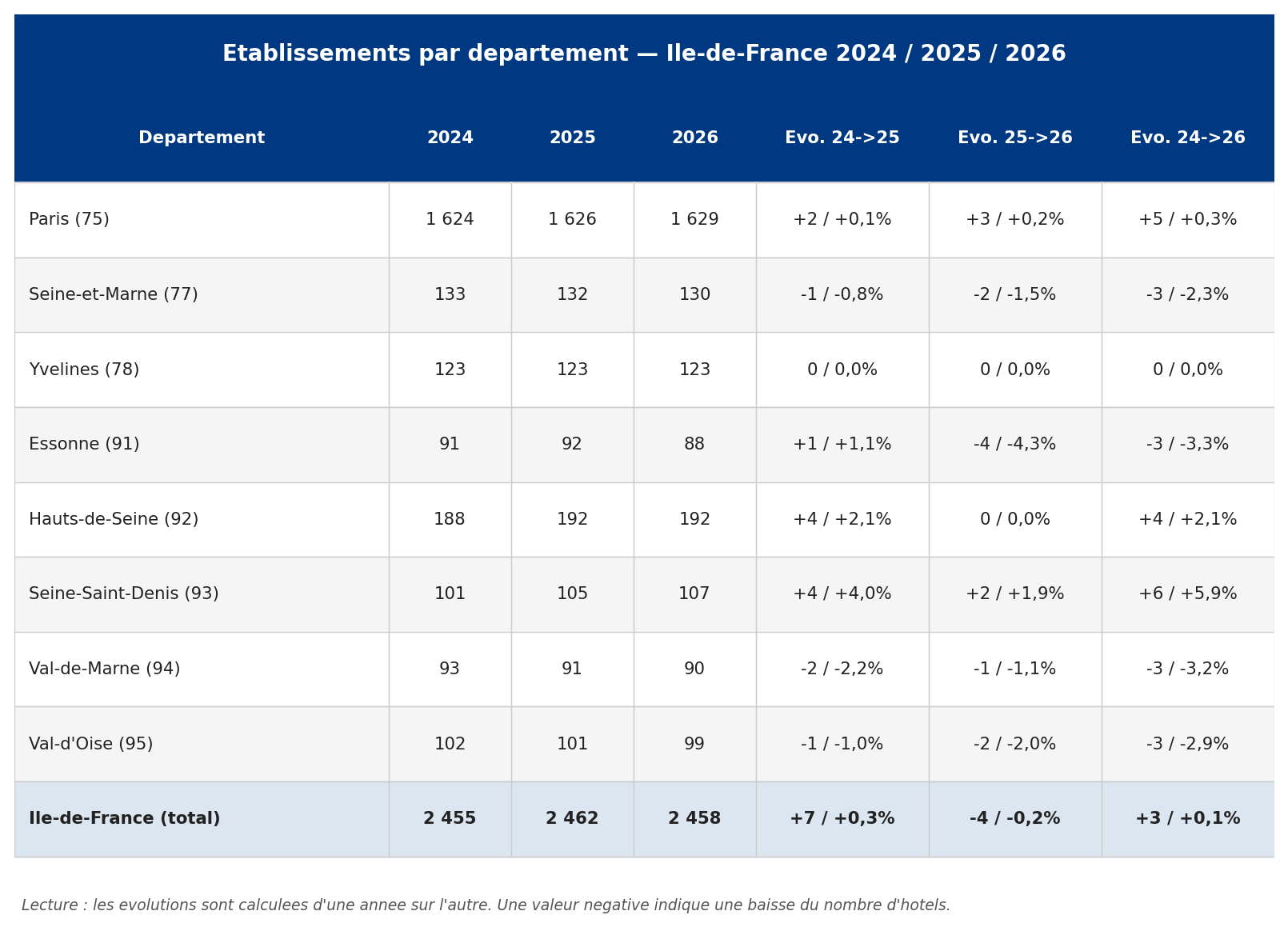

L’Île-de-France comptait 2?455 hôtels au 1er janvier 2024, faisant d’elle de loin la première région hôtelière de France. Le parc est resté remarquablement stable sur la période : 2?462 établissements en 2025 et 2?458 en 2026, soit une variation quasi nulle de +3 établissements sur deux ans (+0,1 %). Cette stabilité globale masque cependant des dynamiques très contrastées selon les départements.

Paris (75) concentre à lui seul 66 % du parc régional avec 1?629 établissements en 2026, en légère progression (+5 hôtels). La Seine-Saint-Denis affiche la plus forte croissance relative (+5,9 %), portée par les investissements liés aux Jeux Olympiques de 2024 et au développement du Grand Paris. À l’inverse, l’Essonne (−3,3 %) et le Val-de-Marne (−3,2 %) enregistrent de légères baisses, reflétant la disparition de petites structures dans des zones moins touristiques.

Analyse département par département

Capacité d’accueil — nombre de places

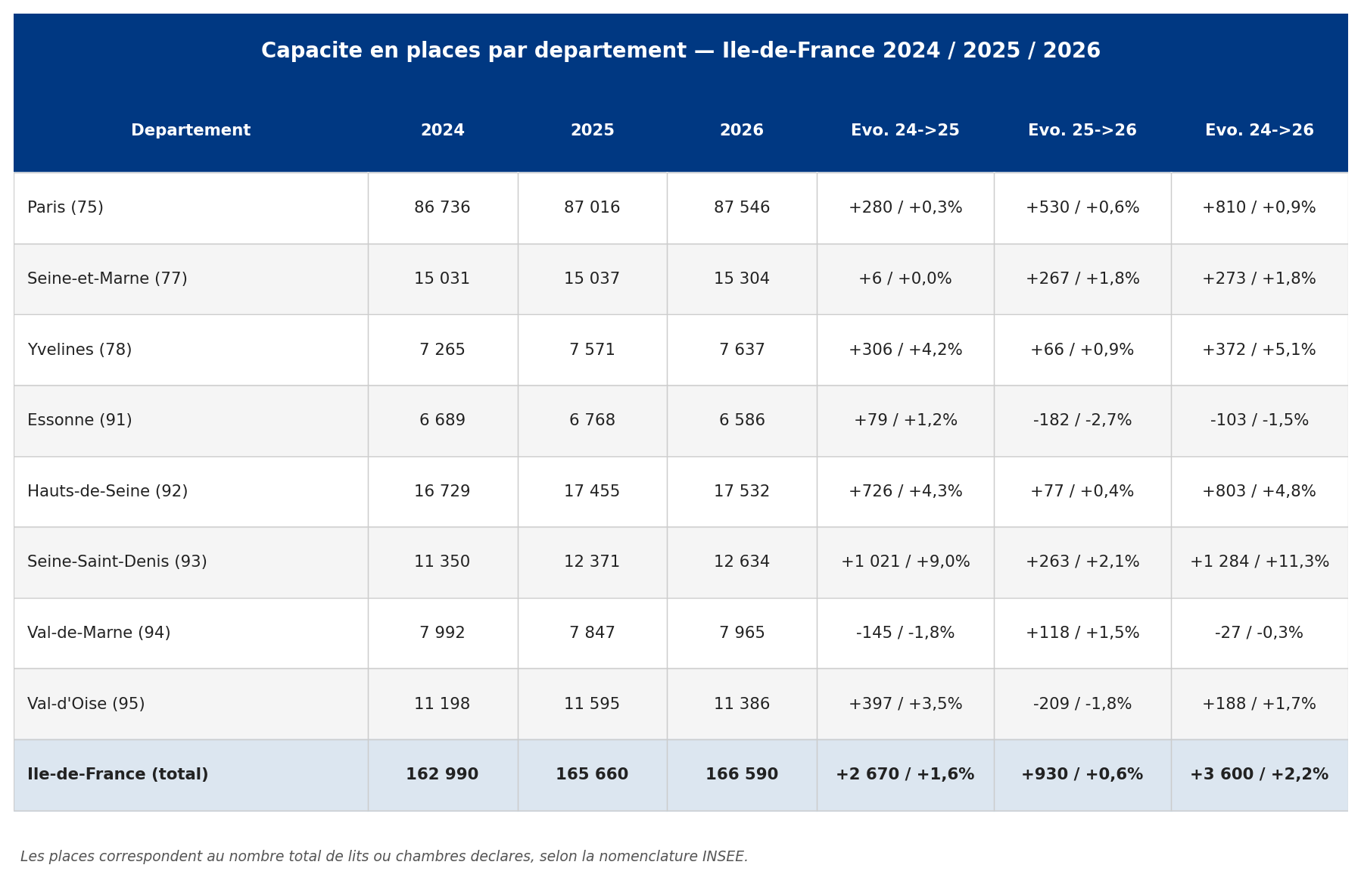

La capacité totale de la région s’établissait à 162?990 places en 2024. Elle a progressé à 165?660 en 2025, puis à 166?590 en 2026. Contrairement à de nombreuses régions françaises, l’Île-de-France voit sa capacité croître malgré un nombre d’établissements stable : +3?600 places sur deux ans (+2,2 %). La capacité moyenne par hôtel, elle, passe de 66,4 places en 2024 à 67,8 en 2026, signe d’agrandissements et d’une montée en gamme continue des structures existantes.

Répartition par classement — la montée en gamme

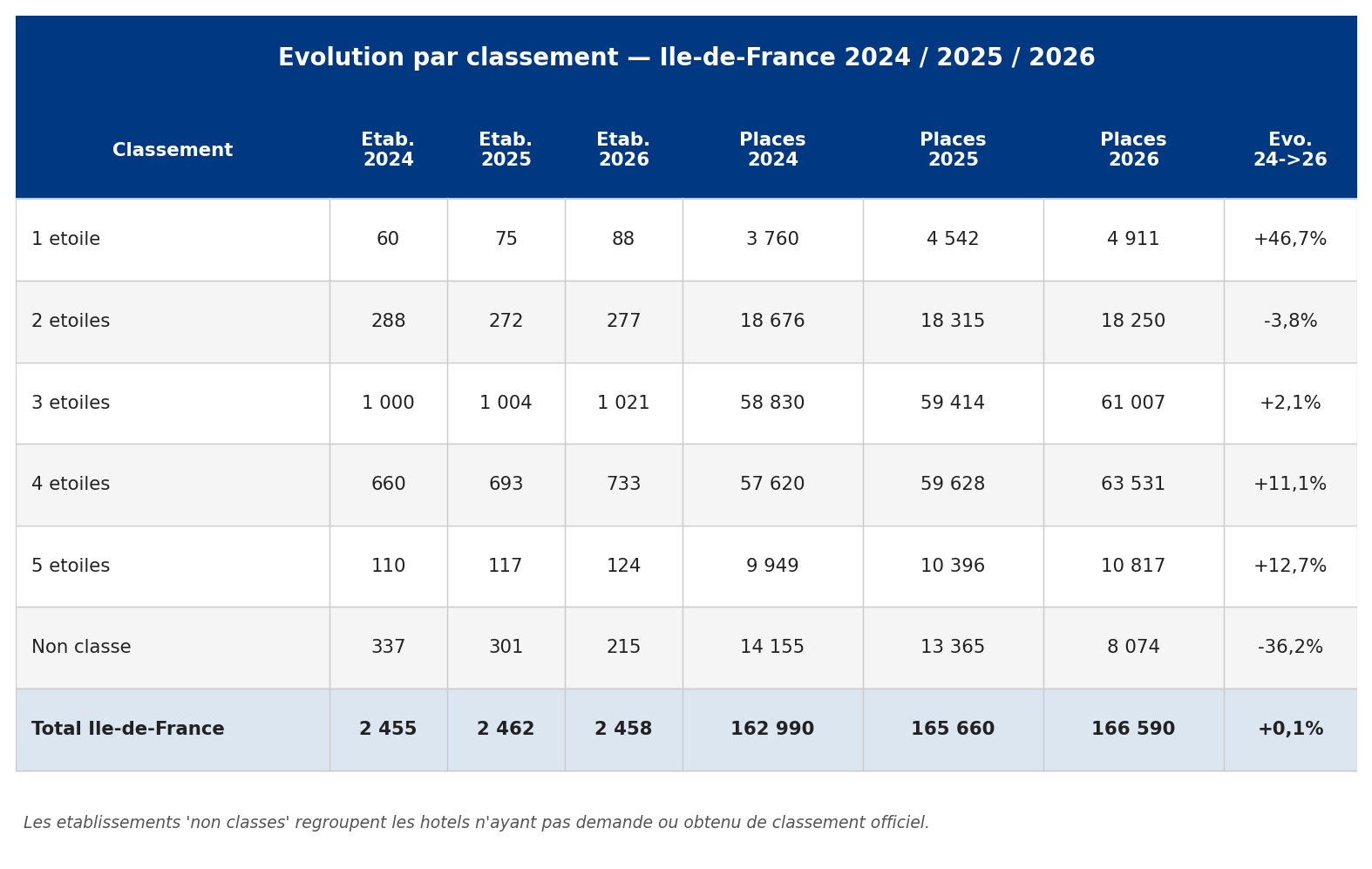

L’analyse par classement révèle une montée en gamme spectaculaire du parc hôtelier francilien sur la période 2024-2026. Quatre grandes tendances se dégagent :

Les principales communes hôtelières d’Île-de-France

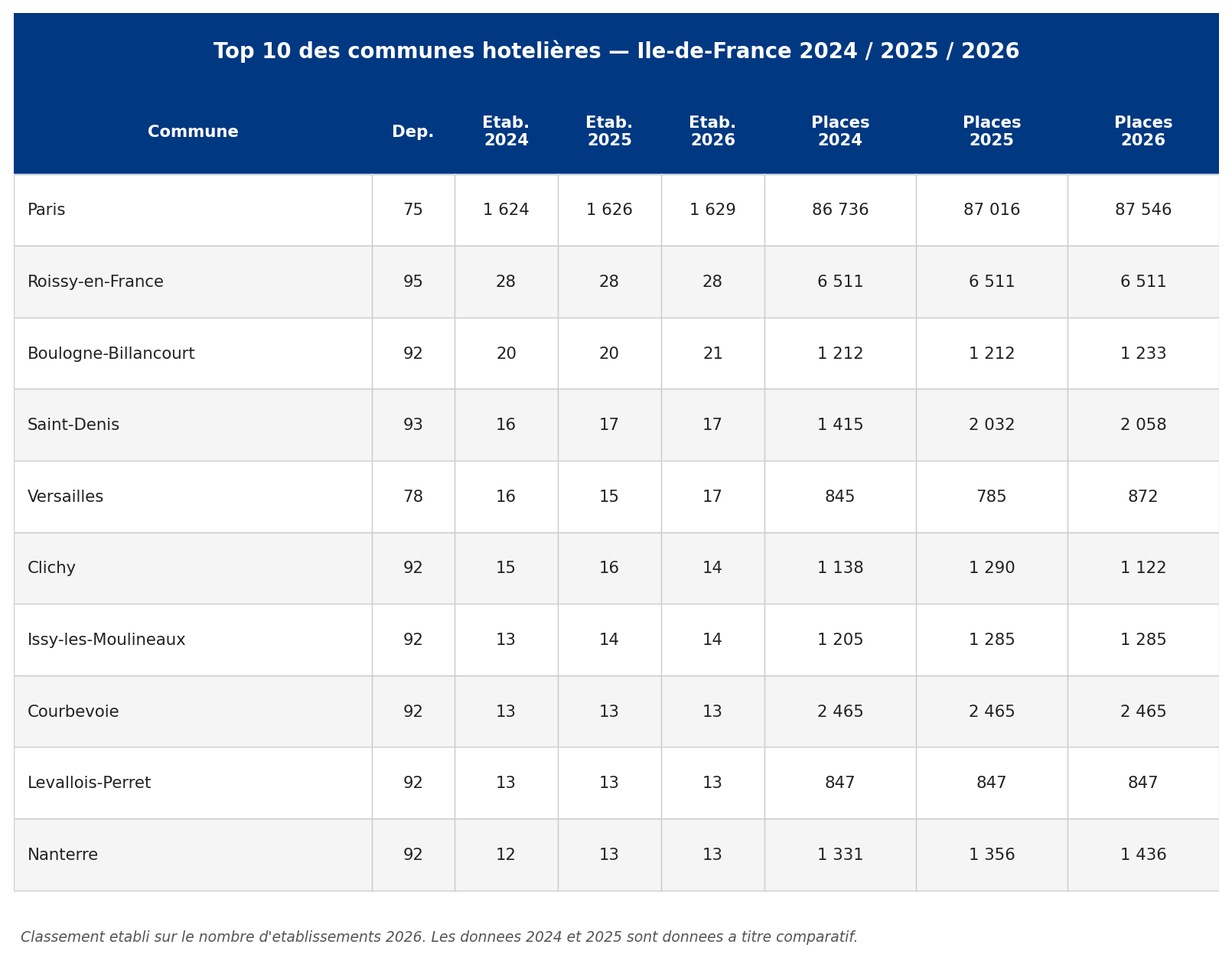

Paris domine le classement de manière écrasante avec 1?629 établissements et 87?546 places en 2026, représentant à elle seule 53 % de la capacité régionale. Elle est suivie à très grande distance par Roissy-en-France (28 hôtels, 6511 places stables sur toute la période), véritable ville-hôtelière adossée à l’aéroport Charles-de-Gaulle, et par Courbevoie (13 hôtels, 2465 places), pôle d’affaires du quartier La Défense. Ces trois communes concentrent à elles seules 58 % de la capacité régionale.

Saint-Denis se distingue par une progression spectaculaire de la capacité : +643 places de 2024 à 2026 (+45,4 %), directement liée aux investissements hôteliers autour du Stade de France et du Village olympique. Boulogne-Billancourt gagne un établissement en 2026 pour atteindre 21 hôtels. Versailles retrouve 17 établissements en 2026 après un repli à 15 en 2025. Nanterre enregistre la plus forte progression relative parmi le top 10, avec +1 hôtel et +105 places sur la période.

Synthèse et perspectives

Synthèse et perspectives

L’analyse du parc hôtelier d’Île-de-France sur la période 2024-2026 met en évidence trois tendances majeures : une stabilité quasi parfaite du nombre d’établissements (+0,1 %, soit +3 hôtels en deux ans), une croissance soutenue de la capacité en places (+2,2 %, soit +3600 places), et une montée en gamme remarquable avec la forte progression des catégories 4 étoiles (+11,1 %) et 5 étoiles (+12,7 %) et l’effondrement des non classés (−36,2 %). La région confirme son statut de première destination hôtelière de France et renforce son positionnement premium à l’échelle internationale.

Les chiffres présentés portent sur trois millésimes consécutifs — 2024, 2025 et 2026 — et couvrent les huit départements de la région : Paris (75), Seine-et-Marne (77), Yvelines (78), Essonne (91), Hauts-de-Seine (92), Seine-Saint-Denis (93), Val-de-Marne (94) et Val-d’Oise (95). Ils permettent de mesurer l’évolution du nombre d’établissements, de la capacité d’accueil et du positionnement en gamme du parc régional.

Chiffres clés 2024 – 2025 – 2026

Évolution du nombre d’établissements

L’Île-de-France comptait 2?455 hôtels au 1er janvier 2024, faisant d’elle de loin la première région hôtelière de France. Le parc est resté remarquablement stable sur la période : 2?462 établissements en 2025 et 2?458 en 2026, soit une variation quasi nulle de +3 établissements sur deux ans (+0,1 %). Cette stabilité globale masque cependant des dynamiques très contrastées selon les départements.

Paris (75) concentre à lui seul 66 % du parc régional avec 1?629 établissements en 2026, en légère progression (+5 hôtels). La Seine-Saint-Denis affiche la plus forte croissance relative (+5,9 %), portée par les investissements liés aux Jeux Olympiques de 2024 et au développement du Grand Paris. À l’inverse, l’Essonne (−3,3 %) et le Val-de-Marne (−3,2 %) enregistrent de légères baisses, reflétant la disparition de petites structures dans des zones moins touristiques.

Analyse département par département

- Paris (75) — Avec 1?629 hôtels et 87?546 places en 2026, Paris est dans une catégorie à part et représente à elle seule plus de la moitié de la capacité régionale. La croissance est certes marginale en nombre d’établissements (+0,3 %), mais la capacité en places progresse régulièrement (+810 places sur la période, +0,9 %), témoignant d’agrandissements et de requalifications d’établissements existants.

- Seine-et-Marne (77) — Le plus grand département francilien en superficie perd 3 établissements (−2,3 %), mais sa capacité augmente nettement (+273 places, +1,8 %). La forte taille moyenne des hôtels (117,7 places/étab. en 2026) s’explique par la présence de grands hôtels adossés à l’attractivité de Disneyland Paris et au patrimoine de Fontainebleau.

- Yvelines (78) — Les Yvelines sont le seul département de la région à afficher une parfaite stabilité en nombre d’établissements (123 les trois années). Sa capacité progresse néanmoins de +5,1 % sur la période. Versailles, qui retrouve 17 hôtels en 2026 après un repli à 15 en 2025, joue un rôle moteur dans l’attractivité touristique du département.

- Essonne (91) — L’Essonne perd 3 établissements (−3,3 %) et sa capacité recule légèrement (−103 places, −1,5 %). Ce département à dominante résidentielle et périurbaine subit la pression concurrentielle des zones mieux desservies et souffre d’un positionnement touristique moins affirmé que ses voisins.

- Hauts-de-Seine (92) — Deuxième département de la région hors Paris avec 192 établissements, les Hauts-de-Seine affichent une belle progression en capacité (+803 places, +4,8 %). La zone La Défense — Courbevoie, Issy-les-Moulineaux, Levallois-Perret — concentre une offre business haut de gamme dense et dynamique, portée par la demande des grandes entreprises.

- Seine-Saint-Denis (93) — Le département enregistre la plus forte croissance de la région en établissements (+5,9 %) et en places (+1?284 places, +11,3 %). La proximité de l’aéroport Roissy-Charles-de-Gaulle, l’héritage olympique et paralympique de 2024 (Saint-Denis, Saint-Ouen) et les projets du Grand Paris Express expliquent cette dynamique remarquable, qui fait de la Seine-Saint-Denis un territoire hôtelier en plein essor.

- Val-de-Marne (94) — Le Val-de-Marne perd 3 établissements (−3,2 %), mais sa capacité reste quasi stable (−27 places, −0,3 %). Rungis, avec ses 11 hôtels et 1?249 places stables sur toute la période, maintient l’ancrage du département dans l’offre périaéroportuaire d’Orly.

- Val-d’Oise (95) — Le département perd 3 établissements (−2,9 %) mais gagne en capacité (+188 places, +1,7 %). Roissy-en-France maintient ses 28 hôtels et 6?511 places sur l’ensemble de la période, ancrant solidement le département dans la hiérarchie hôtelière régionale grâce à la proximité de l’aéroport Charles-de-Gaulle.

Capacité d’accueil — nombre de places

La capacité totale de la région s’établissait à 162?990 places en 2024. Elle a progressé à 165?660 en 2025, puis à 166?590 en 2026. Contrairement à de nombreuses régions françaises, l’Île-de-France voit sa capacité croître malgré un nombre d’établissements stable : +3?600 places sur deux ans (+2,2 %). La capacité moyenne par hôtel, elle, passe de 66,4 places en 2024 à 67,8 en 2026, signe d’agrandissements et d’une montée en gamme continue des structures existantes.

Répartition par classement — la montée en gamme

L’analyse par classement révèle une montée en gamme spectaculaire du parc hôtelier francilien sur la période 2024-2026. Quatre grandes tendances se dégagent :

- Les établissements haut de gamme (4 étoiles et 5 étoiles) progressent fortement : les 4 étoiles passent de 660 à 733 (+11,1 %) et les 5 étoiles de 110 à 124 (+12,7 %). Ensemble, ils représentent près de 45 % de la capacité régionale en 2026 et confirment le positionnement premium de l’Île-de-France à l’échelle mondiale.

- Les hôtels non classés enregistrent la baisse la plus marquée de toutes les catégories, de 337 à 215 établissements (−36,2 %), perdant plus de 6000 places. Ce phénomène traduit une régularisation massive du parc parisien et une formalisation des établissements anciennement non classés.

- La catégorie 1 étoile progresse de 60 à 88 établissements (+46,7 %), signe probable d’une migration d’hôtels anciennement non classés vers le classement officiel plutôt que d’une baisse de gamme de l’offre.

- La catégorie 3 étoiles constitue le socle stable du parc régional, avec plus de 1000 établissements et 61007 places en 2026, en hausse régulière sur la période.

Paris domine le classement de manière écrasante avec 1?629 établissements et 87?546 places en 2026, représentant à elle seule 53 % de la capacité régionale. Elle est suivie à très grande distance par Roissy-en-France (28 hôtels, 6511 places stables sur toute la période), véritable ville-hôtelière adossée à l’aéroport Charles-de-Gaulle, et par Courbevoie (13 hôtels, 2465 places), pôle d’affaires du quartier La Défense. Ces trois communes concentrent à elles seules 58 % de la capacité régionale.

Saint-Denis se distingue par une progression spectaculaire de la capacité : +643 places de 2024 à 2026 (+45,4 %), directement liée aux investissements hôteliers autour du Stade de France et du Village olympique. Boulogne-Billancourt gagne un établissement en 2026 pour atteindre 21 hôtels. Versailles retrouve 17 établissements en 2026 après un repli à 15 en 2025. Nanterre enregistre la plus forte progression relative parmi le top 10, avec +1 hôtel et +105 places sur la période.

Synthèse et perspectivesL’analyse du parc hôtelier d’Île-de-France sur la période 2024-2026 met en évidence trois tendances majeures : une stabilité quasi parfaite du nombre d’établissements (+0,1 %, soit +3 hôtels en deux ans), une croissance soutenue de la capacité en places (+2,2 %, soit +3600 places), et une montée en gamme remarquable avec la forte progression des catégories 4 étoiles (+11,1 %) et 5 étoiles (+12,7 %) et l’effondrement des non classés (−36,2 %). La région confirme son statut de première destination hôtelière de France et renforce son positionnement premium à l’échelle internationale.

Points de vigilance

- Effondrement des hôtels non classés (−36,2 % en deux ans et −6?081 places), signal fort de régularisation du parc mais aussi de disparition de structures abordables susceptible de fragiliser l’offre pour les voyageurs à budget contraint.

- Hyper-concentration du parc sur Paris (66 % des établissements, 53 % des places), qui rend la région structurellement vulnérable à tout choc affectant la capitale — crise sanitaire, événement sécuritaire ou effondrement du tourisme international.

- Recul de l’Essonne et du Val-de-Marne (−3 établissements chacun), révélateur de la difficulté d’attractivité hôtelière de certains territoires périurbains moins bien positionnés sur les flux touristiques et d’affaires.

Signaux positifs

- La Seine-Saint-Denis confirme sa transformation post-olympique avec +5,9 % d’établissements et +11,3 % de places, ouvrant de nouvelles perspectives touristiques pour le nord de la métropole et illustrant l’impact durable des Jeux de 2024 sur le tissu hôtelier.

- Progression continue et marquée des hôtels 4 étoiles (+11,1 %) et 5 étoiles (+12,7 %), qui ancrent l’Île-de-France comme destination hôtelière de luxe et de business incontournable à l’échelle mondiale.

- Capacité moyenne par établissement en hausse régulière (de 66,4 à 67,8 places/étab.), signe d’investissements dans des structures plus grandes, plus compétitives et mieux positionnées pour répondre à la demande internationale.

Vous avez un projet de cession ou d'acquisition d'hôtel ? Contactez-nous en toute confidentialité

commentaire

commentaire 228 vues

228 vues