L’Occitanie est la deuxième région de France métropolitaine par la superficie, s’étirant des contreforts du Massif Central aux Pyrénées et à la Méditerranée. Ses treize départements offrent une diversité touristique exceptionnelle : le littoral languedocien et ses stations balnéaires (Montpellier, Agde, Narbonne), Toulouse et son dynamisme métropolitain, les sites pyrénéens et Lourdes, destination de pèlerinage mondial unique, les gorges du Tarn, le causse de l’Aveyron et les cités médiévales de Carcassonne et Albi classées à l’UNESCO. Son tissu hôtelier constitue un indicateur clé de l’attractivité touristique et économique de ce vaste territoire.

Cette analyse s’appuie sur les données officielles de l’INSEE issues de l’enquête mensuelle de fréquentation des hébergements collectifs de tourisme, qui recense chaque année, au 1er janvier, l’ensemble des hôtels classés et non classés ouverts en France métropolitaine.

Les chiffres présentés portent sur trois millésimes consécutifs — 2024, 2025 et 2026 — et couvrent les treize départements de la région : Ariège (09), Aude (11), Aveyron (12), Gard (30), Haute-Garonne (31), Gers (32), Hérault (34), Lot (46), Lozère (48), Hautes-Pyrénées (65), Pyrénées-Orientales (66), Tarn (81) et Tarn-et-Garonne (82). Ils permettent de mesurer l’évolution du nombre d’établissements, de la capacité d’accueil et du positionnement en gamme du parc régional.

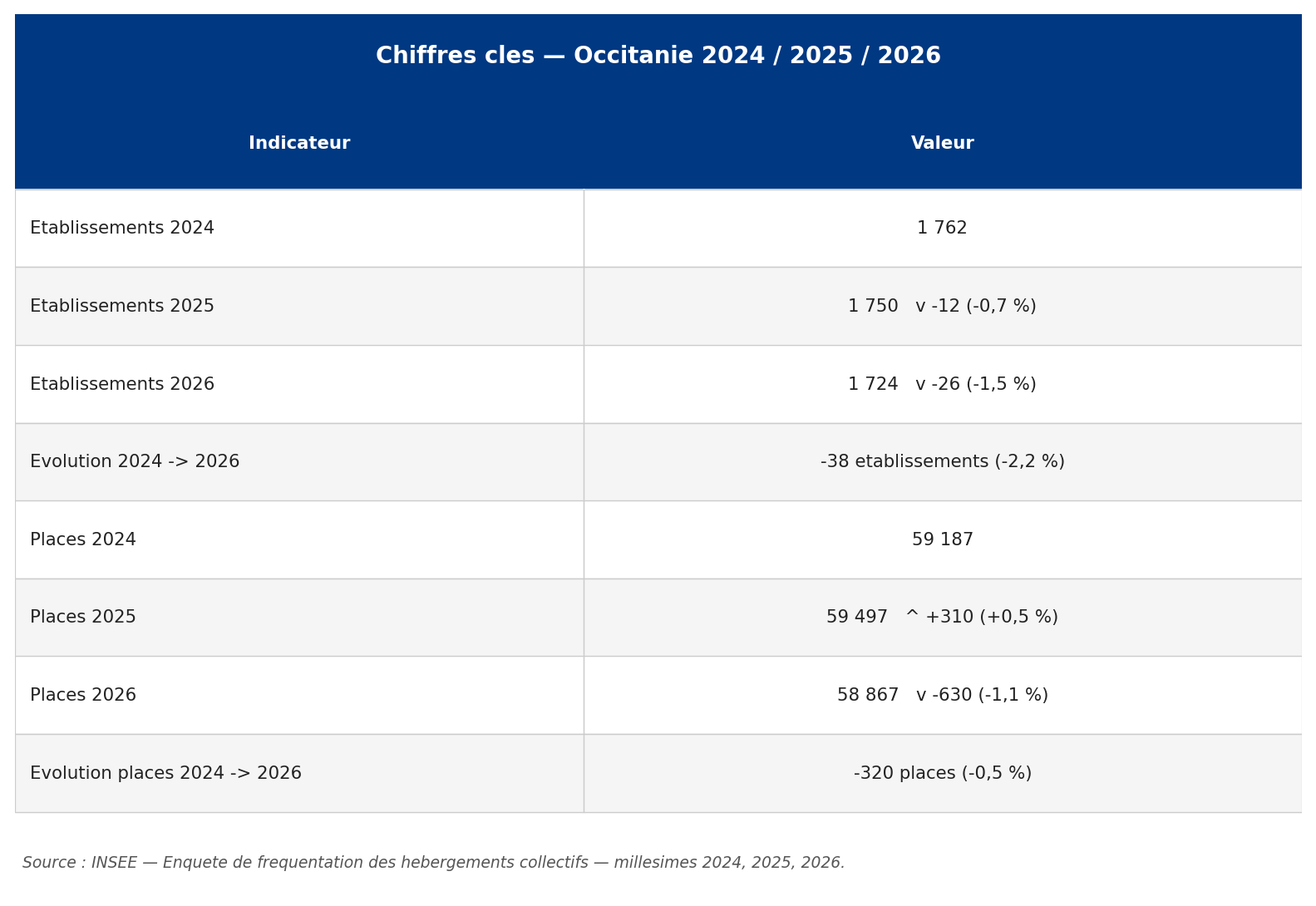

Chiffres clés 2024 – 2025 – 2026

Évolution du nombre d’établissements

L’Occitanie comptait 1?762 hôtels au 1er janvier 2024. La tendance à la baisse est modérée mais régulière : 1?750 établissements en 2025, puis 1?724 en 2026, soit une contraction de 38 établissements sur deux ans (−2,2 %). Cette évolution reste l’une des plus contenues parmi les grandes régions du sud de la France, témoignant d’une certaine résilience du parc occitan, porté par la diversité et la complémentarité de ses destinations. L’Hérault reste le premier département avec 279 établissements en 2026 (16 % du parc régional), suivi de la Haute-Garonne (194), des Hautes-Pyrénées (224) et du Gard (166). L’Aude et les Pyrénées-Orientales sont les deux seuls départements à progresser sur la période (+2 et +3 établissements respectivement). Les Hautes-Pyrénées enregistrent la plus forte baisse absolue (−16 établissements, −6,7 %), essentiellement liée à la contraction du parc hôtelier de Lourdes.

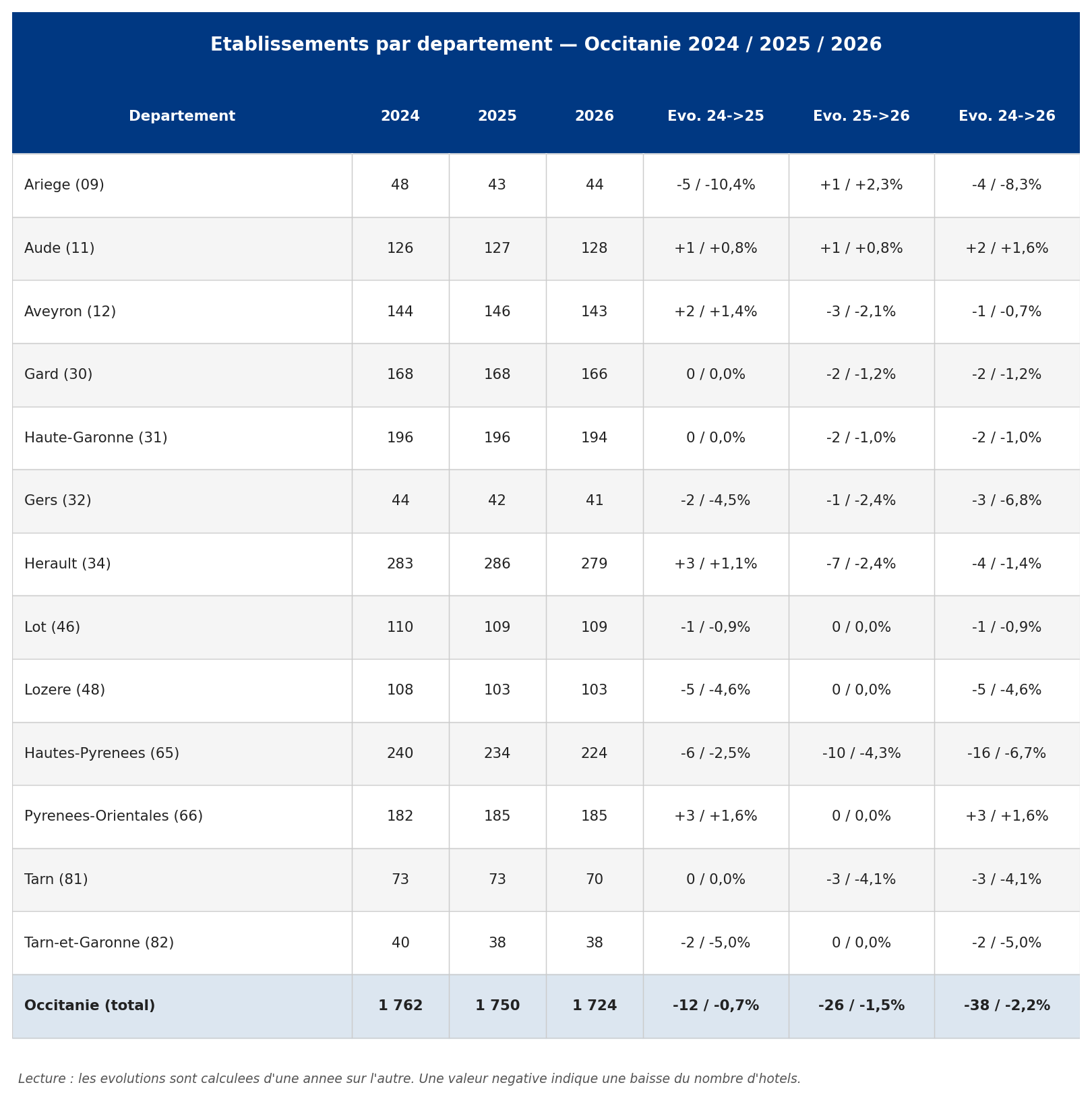

Tableau récapitulatif — Établissements par département

Capacité d’accueil — nombre de places

La capacité totale de la région s’établissait à 59?187 places en 2024. Elle a légèrement progressé à 59?497 en 2025, avant de reculer à 58?867 en 2026. Sur l’ensemble de la période, la capacité régionale perd 320 places (−0,5 %), une baisse très modérée au regard de la contraction du nombre d’établissements (−2,2 %). La capacité moyenne par hôtel progresse de 33,6 places en 2024 à 34,1 en 2026, traduisant une concentration vers des structures mieux dimensionnées.

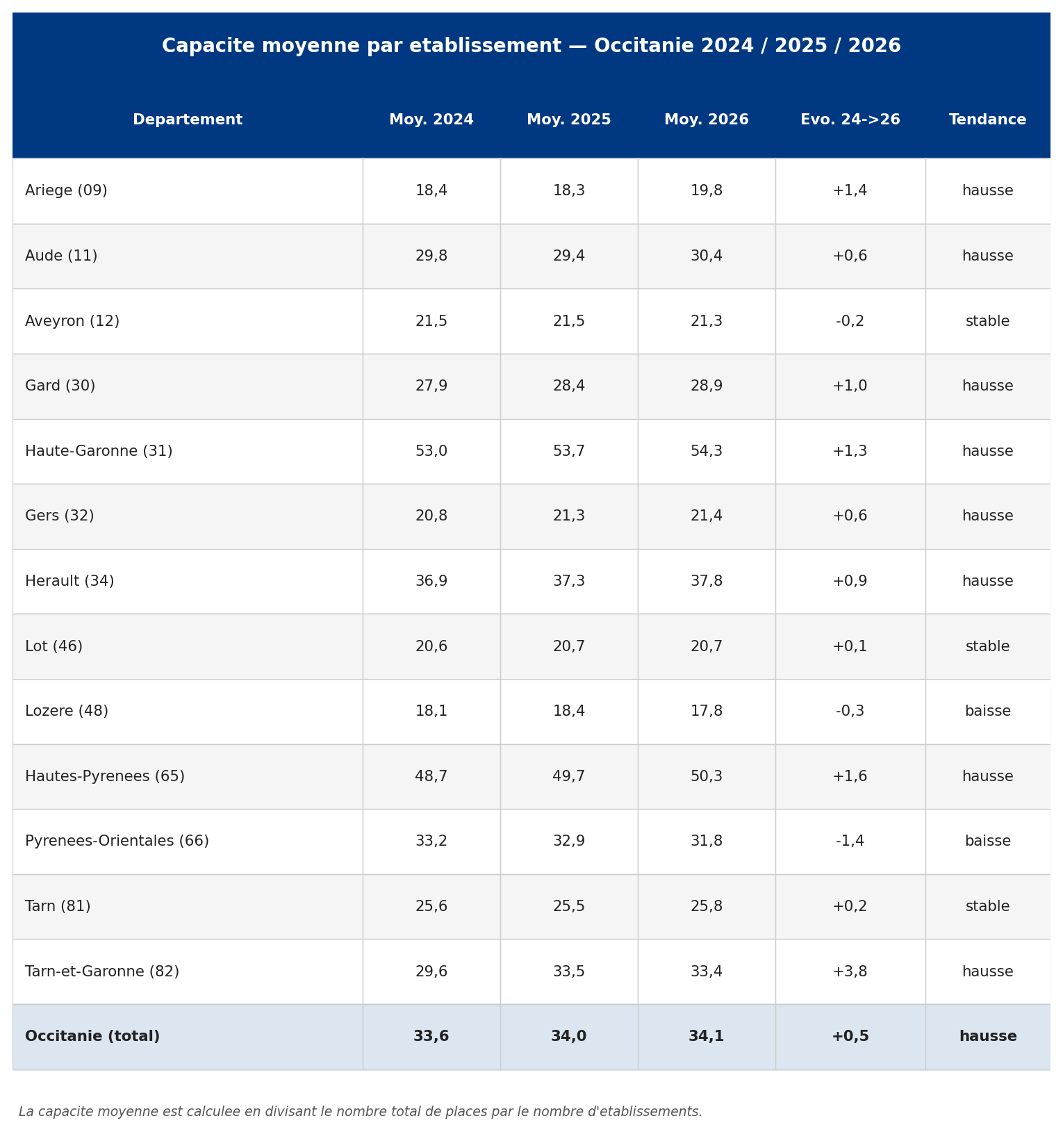

Tableau récapitulatif — Places par département

Capacité moyenne par établissement .

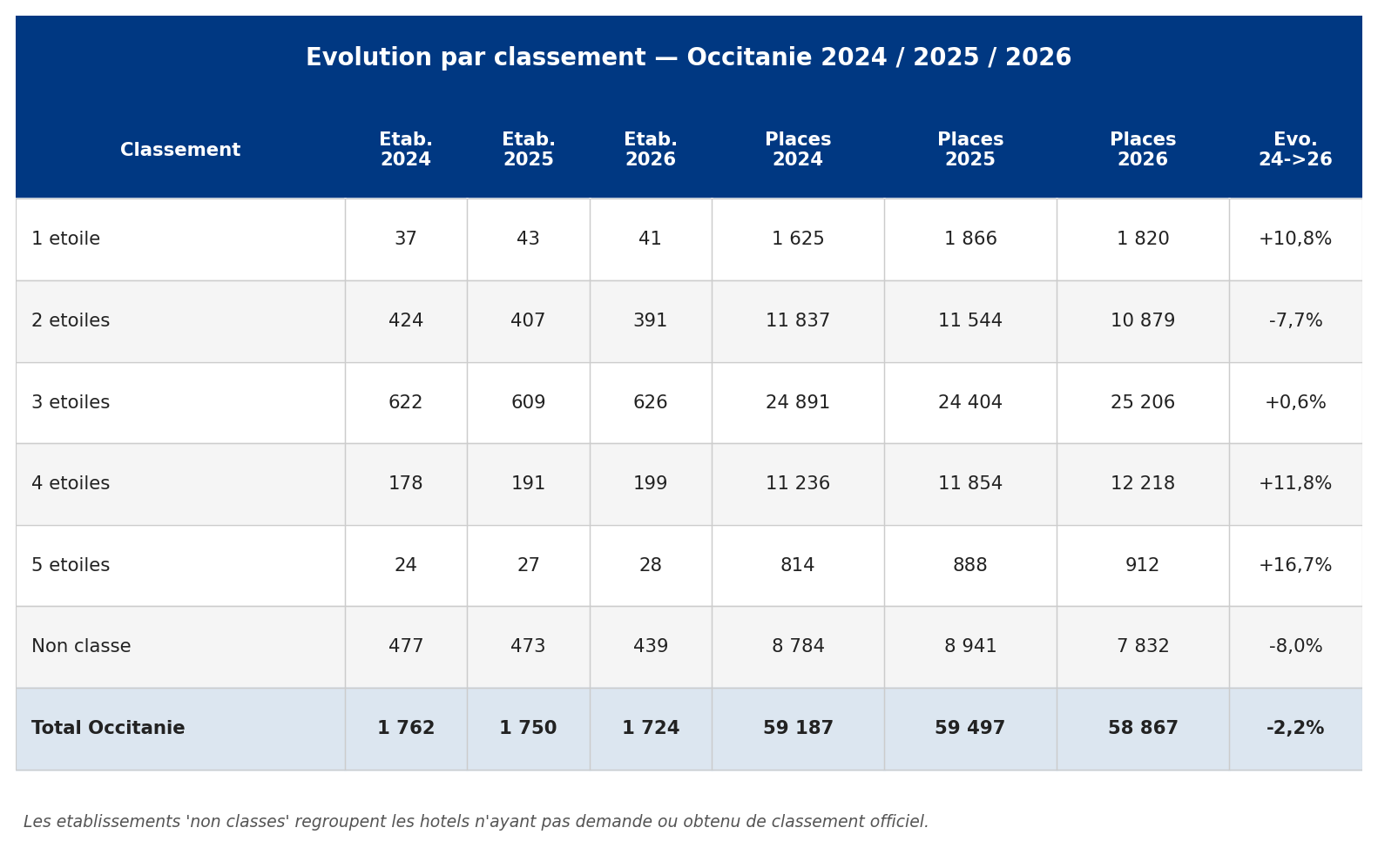

Répartition par classement — la montée en gamme

L’analyse par classement révèle les dynamiques profondes du parc hôtelier occitan. Quatre grandes tendances se dégagent sur la période 2024-2026 :

Tableau — Évolution par classement

Les principales communes hôtelières d’Occitanie

Lourdes domine le classement de manière écrasante avec 112 établissements et 8?745 places en 2026, faisant de cette cité de pèlerinage la première commune hôtelière d’Occitanie et l’une des plus importantes de France. Elle est suivie à très grande distance par Toulouse (85 hôtels, 5?550 places), métropole régionale en pleine expansion touristique, et par Montpellier (52 hôtels, 3?018 places). Ces trois communes concentrent à elles seules 29 % de l’offre régionale en places.

Carcassonne gagne un établissement en 2026 (38 hôtels) et sa capacité progresse à 1?642 places (+71 sur la période), confirmant l’attractivité croissante de cette destination patrimoniale de premier rang. Nîmes progresse également (+1 établissement, +76 places). Blagnac, plateforme aéroportuaire de Toulouse, affiche la plus forte hausse de capacité du top 10 (+46 places, +2,6 %). Narbonne retrouve 26 établissements en 2026 après un repli à 25, avec une capacité en nette hausse (+47 places).

Top 10 des communes — Nombre d’établissements

Synthèse et perspectives

L’analyse du parc hôtelier d’Occitanie sur la période 2024-2026 met en évidence trois tendances majeures : une contraction modérée du nombre d’établissements (−2,2 %, soit −38 hôtels), une quasi-stabilité de la capacité globale en places (−0,5 %, soit −320 places), et une montée en gamme très marquée avec la progression spectaculaire des 5 étoiles (+16,7 %) et des 4 étoiles (+11,8 %), au détriment des 2 étoiles et des non classés. La région confirme son positionnement comme grande destination touristique du sud de la France, avec une offre qui se restructure et monte en qualité.

Cette analyse s’appuie sur les données officielles de l’INSEE issues de l’enquête mensuelle de fréquentation des hébergements collectifs de tourisme, qui recense chaque année, au 1er janvier, l’ensemble des hôtels classés et non classés ouverts en France métropolitaine.

Les chiffres présentés portent sur trois millésimes consécutifs — 2024, 2025 et 2026 — et couvrent les treize départements de la région : Ariège (09), Aude (11), Aveyron (12), Gard (30), Haute-Garonne (31), Gers (32), Hérault (34), Lot (46), Lozère (48), Hautes-Pyrénées (65), Pyrénées-Orientales (66), Tarn (81) et Tarn-et-Garonne (82). Ils permettent de mesurer l’évolution du nombre d’établissements, de la capacité d’accueil et du positionnement en gamme du parc régional.

Chiffres clés 2024 – 2025 – 2026

Évolution du nombre d’établissements

L’Occitanie comptait 1?762 hôtels au 1er janvier 2024. La tendance à la baisse est modérée mais régulière : 1?750 établissements en 2025, puis 1?724 en 2026, soit une contraction de 38 établissements sur deux ans (−2,2 %). Cette évolution reste l’une des plus contenues parmi les grandes régions du sud de la France, témoignant d’une certaine résilience du parc occitan, porté par la diversité et la complémentarité de ses destinations. L’Hérault reste le premier département avec 279 établissements en 2026 (16 % du parc régional), suivi de la Haute-Garonne (194), des Hautes-Pyrénées (224) et du Gard (166). L’Aude et les Pyrénées-Orientales sont les deux seuls départements à progresser sur la période (+2 et +3 établissements respectivement). Les Hautes-Pyrénées enregistrent la plus forte baisse absolue (−16 établissements, −6,7 %), essentiellement liée à la contraction du parc hôtelier de Lourdes.

Tableau récapitulatif — Établissements par département

Analyse département par département

- Ariège (09) — L’Ariège connaît la plus forte baisse relative de la région entre 2024 et 2025 (−10,4 %), avant un léger rebond à 44 établissements en 2026. Petit département pyrénéen à vocation touristique nature et patrimoine, il reste vulnérable aux fermetures de petites structures saisonnières.

- Aude (11) — L’Aude est l’un des rares départements de la région à progresser en nombre d’établissements (+2 sur la période, +1,6 %) et en capacité (+136 places, +3,6 %). Carcassonne, qui gagne un hôtel en 2026 pour atteindre 38 établissements et 1?642 places, illustre l’attractivité croissante de ce département porté par le tourisme patrimonial et le Canal du Midi.

- Aveyron (12) — L’Aveyron affiche une relative stabilité (−1 établissement sur deux ans, −0,7 %). Sa capacité recule légèrement (−43 places). Rodez (16 établissements stables) et Millau (15 établissements stables) constituent les deux pôles structurants d’un département à forte identité gastronomique et naturelle.

- Gard (30) — Le Gard maintient son parc quasi stable (−2 établissements, −1,2 %) et voit sa capacité progresser de +109 places (+2,3 %). Nîmes gagne un établissement en 2026 (34 hôtels, 1?588 places), témoignant du dynamisme touristique de la ville des arenes et de la Maison Carrée.

- Haute-Garonne (31) — Deuxième département de la région avec 194 établissements en 2026, la Haute-Garonne affiche une grande stabilité (−2 établissements, −1,0 %) et une capacité en progression (+131 places, +1,3 %). Toulouse, capitale régionale et métropole en plein essor, maintient 85 établissements et 5?550 places, renforçant son positionnement comme deuxième destination hôtelière de la région.

- Gers (32) — Le Gers perd 3 établissements (−6,8 %) sur la période, reflétant la fragilité d’un parc rural à forte saisonnalité. Avec une capacité moyenne de 21,4 places par établissement en 2026, c’est l’un des départements à plus petites structures de la région.

- Hérault (34) — Premier département de la région en nombre d’établissements (279 en 2026), l’Hérault affiche une dynamique positive en 2025 (+3 hôtels, +206 places) avant un repli en 2026. Montpellier (−23 établissements sur la période), Agde (29 hôtels stables) et Sète (14 hôtels stables) structurent une offre litto rale et métropolitaine robuste.

- Lot (46) — Le Lot affiche une stabilité remarquable avec 109 établissements en 2025 et 2026 (après −1 en 2024-2025) et une capacité quasi inchangée (−6 places sur la période). Ce département, porté par le tourisme fluvial sur le Lot et la vallée de la Dordogne, offre une résilience notable.

- Lozère (48) — La Lozère perd 5 établissements (−4,6 %) et 121 places (−6,2 %). Ce département rural, le moins peuplé de France métropolitaine, subit la double pression de la désertification et de la concurrence des hébergements alternatifs, malgré l’attrait des gorges du Tarn et du chemin de Saint-Jacques-de-Compostelle.

- Hautes-Pyrénées (65) — Le département enregistre la plus forte baisse absolue de la région (−16 établissements, −6,7 %) et perd 415 places (−3,6 %). Cette évolution est très largement imputable à Lourdes, qui passe de 121 à 112 hôtels sur la période. Même si Lourdes reste la première commune hôtelière de la région et l’une des plus importantes de France, ce recul interroge sur la mutation du tourisme religieux et pèlerin.

- Pyrénées-Orientales (66) — Les Pyrénées-Orientales progressent de 3 établissements (+1,6 %), devenant avec l’Aude le seul autre département de la région à croitre. Perpignan et Argelès-sur-Mer maintiennent leur offre, et la capacité en places recule cependant de 168 places (−2,8 %) en raison de la fermeture de quelques grands établissements.

- Tarn (81) — Le Tarn perd 3 établissements (−4,1 %), concentrés sur 2025-2026. Albi, cité épiscopale classée à l’UNESCO, maintient ses 19 établissements et 694 places stables sur toute la période, ancrant le département dans l’attractivité touristique régionale.

- Tarn-et-Garonne (82) — Le Tarn-et-Garonne perd 2 établissements (−5,0 %) en 2024-2025, avant de se stabiliser. Sa capacité progresse nettement (+84 places, +7,1 %), portée par d’importants agrandissements dans les structures existantes.

Capacité d’accueil — nombre de places

La capacité totale de la région s’établissait à 59?187 places en 2024. Elle a légèrement progressé à 59?497 en 2025, avant de reculer à 58?867 en 2026. Sur l’ensemble de la période, la capacité régionale perd 320 places (−0,5 %), une baisse très modérée au regard de la contraction du nombre d’établissements (−2,2 %). La capacité moyenne par hôtel progresse de 33,6 places en 2024 à 34,1 en 2026, traduisant une concentration vers des structures mieux dimensionnées.

Tableau récapitulatif — Places par département

Capacité moyenne par établissement .

Répartition par classement — la montée en gammeL’analyse par classement révèle les dynamiques profondes du parc hôtelier occitan. Quatre grandes tendances se dégagent sur la période 2024-2026 :

- Les établissements haut de gamme (4 étoiles et 5 étoiles) progressent fortement : les 4 étoiles passent de 178 à 199 (+11,8 %) et les 5 étoiles de 24 à 28 (+16,7 %), avec des capacités en hausse de +982 et +98 places respectivement. Cette montée en gamme spectaculaire est particulièrement visible à Toulouse, Montpellier et sur le littoral languedocien.

- Les 2 étoiles reculent de 424 à 391 (−7,7 %) et perdent près de 1?000 places, signal d’une pression économique forte sur les structures de gamme intermédiaire basse, nombreuses dans les stations balnéaires et les territoires ruraux.

- Les hôtels non classés reculent de 477 à 439 (−8,0 %) et perdent plus de 950 places, reflétant une formalisation progressive du parc ou des fermetures d’établissements vieillissants ne souhaitant pas s’engager dans la procédure de classement.

- La catégorie 3 étoiles fait office de socle stable et légèrement croissant (622 à 626 établissements, +0,6 %, et +315 places), confirmant son statut de standard dominant de l’offre hôtelière régionale avec 43 % de la capacité totale en 2026.

Tableau — Évolution par classement

Les principales communes hôtelières d’OccitanieLourdes domine le classement de manière écrasante avec 112 établissements et 8?745 places en 2026, faisant de cette cité de pèlerinage la première commune hôtelière d’Occitanie et l’une des plus importantes de France. Elle est suivie à très grande distance par Toulouse (85 hôtels, 5?550 places), métropole régionale en pleine expansion touristique, et par Montpellier (52 hôtels, 3?018 places). Ces trois communes concentrent à elles seules 29 % de l’offre régionale en places.

Carcassonne gagne un établissement en 2026 (38 hôtels) et sa capacité progresse à 1?642 places (+71 sur la période), confirmant l’attractivité croissante de cette destination patrimoniale de premier rang. Nîmes progresse également (+1 établissement, +76 places). Blagnac, plateforme aéroportuaire de Toulouse, affiche la plus forte hausse de capacité du top 10 (+46 places, +2,6 %). Narbonne retrouve 26 établissements en 2026 après un repli à 25, avec une capacité en nette hausse (+47 places).

Top 10 des communes — Nombre d’établissements

Synthèse et perspectivesL’analyse du parc hôtelier d’Occitanie sur la période 2024-2026 met en évidence trois tendances majeures : une contraction modérée du nombre d’établissements (−2,2 %, soit −38 hôtels), une quasi-stabilité de la capacité globale en places (−0,5 %, soit −320 places), et une montée en gamme très marquée avec la progression spectaculaire des 5 étoiles (+16,7 %) et des 4 étoiles (+11,8 %), au détriment des 2 étoiles et des non classés. La région confirme son positionnement comme grande destination touristique du sud de la France, avec une offre qui se restructure et monte en qualité.

Points de vigilance

- Lourdes perd 9 hôtels sur la période (de 121 à 112, −7,4 %) et 292 places (−3,2 %), posant la question de l’avenir du modèle hôtelier de pèlerinage face aux mutations de la pratique religieuse et à la concurrence des nouvelles formes d’hébergement.

- Les départements ruraux enclavés (Lozère, Gers, Ariège) continuent de perdre des établissements et restent exposés à la fermeture des petites structures faute de repreneurs, au risque de laisser des territoires touristiques sans offre hôtelière suffisante.

- Le fort recul des 2 étoiles (−7,7 %) et des non classés (−8,0 %) fragilise l’offre accessible pour les touristes à budget limité, notamment dans les zones de tourisme populaire du littoral languedocien et des vallées pyrénéennes.

Signaux positifs

- Progression remarquable des 5 étoiles (+16,7 %) et des 4 étoiles (+11,8 %), qui ancrent l’Occitanie comme destination hôtelière premium, particulièrement visible sur le littoral méditerranéen et dans les métropoles de Toulouse et Montpellier.

- L’Aude et les Pyrénées-Orientales progressent en établissements, témoignant du dynamisme de destinations comme Carcassonne, Perpignan et Argelès-sur-Mer, qui attirent une clientèle nationale et internationale croissante.

- La capacité moyenne par établissement progresse (de 33,6 à 34,1 places), signe d’une restructuration vers des structures mieux dimensionnées et plus compétitives. La 3 étoiles confirme son rôle de socle stable avec 43 % de la capacité régionale.

commentaire

commentaire 229 vues

229 vues